[wpml_language_switcher type=»footer» flags=1 native=1 translated=1][/wpml_language_switcher]

Régimen especial del ingreso del Impuesto sobre los Bienes Personales y modificaciones al Impuesto sobre los Bienes Personales. La eliminación del “ITI” – Títulos III y IV de la Ley 27.743

19 julio, 2024 | Actualidad normativa

Régimen especial del ingreso del Impuesto sobre los Bienes Personales y modificaciones al Impuesto sobre los Bienes Personales. La eliminación del “ITI” – Títulos III y IV de la Ley 27.743

La Ley 27.743 de “Medidas Fiscales Paliativas y Relevantes” (la “Ley”), publicada en el Boletín Oficial con fecha 08/07/2024, dispuso (i) modificaciones al Impuesto sobre los Bienes Personales aplicables al período fiscal 2023, inclusive; (ii) un “Régimen especial del ingreso del Impuesto sobre los Bienes Personales” (el “REIBP”), y (iii) la derogación de las disposiciones del Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas (el “ITI”).

Por su parte, con fecha 12/07/2024 se ha publicado el Decreto 608/2024 por medio del cual el Poder Ejecutivo Nacional reglamenta en su Capitulo III y IV, respectivamente, el REIBP y las modificaciones del IBP. A la fecha, la Administración Federal de Ingresos Públicos (la “AFIP”) aún no ha emitido las resoluciones generales que completen la reglamentación del REIBP y de las modificaciones del IBP.

Seguidamente, se exponen los puntos más relevantes de las modificaciones al IBP, del REIBP así como las implicancias de la derogación del ITI.

1) Las modificaciones en el IBP

Mediante la Ley se efectuaron ciertas modificaciones al IBP, con efectos a partir del período fiscal 2023 inclusive, a saber:

A. Se incrementó el mínimo exento previsto para las personas humanas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo a la suma de $100.000.000 y, a su vez, se incrementó a $350.000.000 el valor que deben superar los inmuebles destinados a casa-habitación del contribuyente o el causante para encontrarse alcanzados por el IBP.

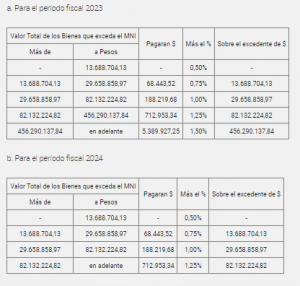

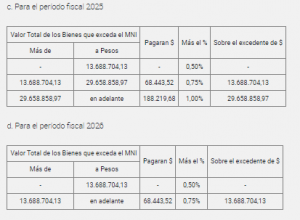

B. Se establecen nuevas tablas con escalas y alícuotas para los períodos fiscales 2023 a 2026, que implican una reducción progresiva de las alícuotas del IBP:

c. Se establece que los montos previstos en las escalas deberán ajustarse, a partir del período fiscal 2024, de acuerdo al sistema ya establecido en la ley del IBP, es decir anualmente por el coeficiente que surja de la variación anual del Índice de Precios al Consumidor Nivel General (IPC) que suministre el Instituto de Estadística y Censos, correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

d. Se establece que, a partir del período fiscal 2027, se aplicará una alícuota del 0,25% sobre el valor total de los bienes que excedan el mínimo no imponible.

e. Se establece, sujeto al cumplimiento de ciertas condiciones, un beneficio para contribuyentes que hayan cumplido con la totalidad de sus obligaciones fiscales respecto del IBP por los períodos fiscales 2020 a 2022, consistente en una reducción del 0.50% de la respectiva alícuota del IBP que le resulte aplicable por los períodos 2023, 2024 y 2025. También se contempla un beneficio para el caso de responsables sustitutos por el IBP sobre acciones o participaciones societarias (art. agregado a continuación del 25 de la Ley del IBP).

2) El REIBP

Se crea el REIBP, mediante el cual las personas humanas y sucesiones indivisas que sean residentes fiscales en Argentina al 31/12/2023, y aquellas que lo hubieran sido pero que dejaron de serlo antes de esa fecha – quienes de adherir al REIBP adquirirán nuevamente la residencia fiscal en la Argentina a partir del 01/01/2024, inclusive – podrán ingresar de manera unificada el IBP correspondiente a los períodos 2023 a 2027, inclusive. El REIBP comprende al IBP y a todo otro tributo patrimonial nacional (cualquier fuera su denominación) que pueda complementar o reemplazar al IBP en los períodos fiscales 2024 a 2027.

En términos generales, bajo el REIBP se contempla:

(i) Base Imponible: estará conformada por el monto resultante de multiplicar por cinco (5) el valor de los bienes existentes en el patrimonio del contribuyente al 31/12/2023, inclusive, valuados de acuerdo a las reglas de la Ley del IBP. con las detracciones establecidas en las disposiciones del REIBP.

(ii) Alícuota: será del 0,45% aplicada sobre la base imponible del REIBP.

(iii) Pago Inicial Previo: se deberá realizar un pago inicial de no menos del 75% del total del impuesto a determinar bajo las normas del REIBP en la fecha en que se produzca el vencimiento para la presentación y pago del IBP del período fiscal 2023.

(iv) Cómputo de pagos a cuenta: se podrán computar contra el REIBP los créditos fiscales, anticipos y pagos a cuenta del IBP correspondiente al período fiscal 2023, así como el pago inicial previo requerido bajo el REIBP.

(v) Exclusión del IBP y de todo otro impuesto patrimonial: quienes opten por adherirse al REIBP estarán excluidos de toda obligación bajo las normas del IBP para los períodos fiscales 2023 a 2027, inclusive. Dicha exclusión alcanza a todos los aspectos del IBP, incluida la obligación de presentación de declaraciones juradas, de calcular la base imponible, de determinar el impuesto, de pagar el impuesto o sus anticipos o pagos a cuenta y de toda otra obligación relacionada con el IBP. Asimismo, la Ley aclara que quienes adhieran al REIBP se encontrarán excluidos del pago de todo otro tributo nacional que se aplique sobre el patrimonio del contribuyente que pudiera crearse durante dichos períodos fiscales, sin importar su denominación. Este beneficio comprende cualquier incremento patrimonial del contribuyente en los períodos indicados, excepto en ciertos casos de donaciones u otros tipo de liberalidades que un sujeto que haya adherido al REIBP acepte o adquiera, antes del 31/12/2027, de un sujeto que no haya adherido al REIBP y, en la medida, que el donatario o adquirente sea pariente dentro del cuarto grado de consanguinidad -ascendente o descendente- del donante o vendedor, o sea su cónyuge, excónyuge, conviviente o exconviviente, al momento de la donación o transferencia, en cuyo caso deberá tributar un impuesto adicional (a menos que se trate de acciones o participaciones en sociedades argentinas o participaciones en fideicomisos alcanzados por el régimen de sustitución previsto por el artículo agregado a continuación del artículo 25 del título VI de la ley del IBP).

(vi) Estabilidad Fiscal: quienes adhieran al REIBP gozarán de estabilidad fiscal hasta el año 2038 respecto del IBP y de todo otro tributo nacional que se cree y que tenga como objeto gravar todos o cualquier activo del contribuyente, no pudiendo ver incrementada su carga fiscal por tributos patrimoniales más allá de los límites que expresamente se establecen en la Ley.

- La posibilidad de adherirse al REIBP estará vigente hasta el 30/09/2024, inclusive.

- También podrán adherir al REIBP aquellas personas que hayan regularizado bienes bajo el Régimen de Regularización de Activos establecido en el Título II de la Ley. En estos casos, el REIBP comprenderá al IBP de los períodos fiscales 2024 a 2027 y prevé regulaciones específicas que, en algunos casos difieren de aquellas aplicables para una persona que no regularice bienes bajo Régimen de Regularización de Activos. La alícuota del REIBP en estos casos será del 0.50% y podrán optar por adherirse al REIBP hasta el 30/04/2025, inclusive.

3) Derogación del ITI

La Ley derogó las disposiciones del ITI y, por lo tanto, eliminó este tributo que se aplicaba sobre las transferencias de dominio a título oneroso de inmuebles ubicados en el país por parte de personas humanas y sucesiones indivisas, en la medida que dicha transferencia no se encontrara alcanzada por el Impuesto a las Ganancias. La alícuota del ITI era del 1,5% del valor y recordamos que, luego de la modificación dispuesta por la Ley 27.430 a la Ley del Impuesto a las Ganancias, sólo aplicaba a las ventas o transferencias de inmuebles adquiridos hasta el 31/12/2017

El presente no contiene ni pretende realizar un detalle total del Régimen, ni de su alcance y/o su aplicación a un caso particular. Para cualquier aclaración o consulta respecto del mismo, pueden contactarse con Leandro H. Cáceres (lcaceres@brons.com.ar) o con Santiago A. Arrate (sarrate@brons.com.ar), del departamento tributario de Brons & Salas.

.